Scende Mercitalia, sale Medway: come cambia il market share nella programmazione dell’offerta ferroviaria merci

Tra 2022 e 2023 le quote di traffico (calcolate però sulle prenotazioni di tracce) si sono redistribuite, ma soltanto tra i due operatori

Nel 2023 sono 23 le imprese che hanno all’attivo un contratto per il trasporto merci sulla rete ferroviaria italiana, secondo quanto comunicato dal gestore, ovvero Rfi, nell’ultima edizione del suo Piano commerciale risalente allo scorso luglio. Si tratta di un numero in linea con quello del 2022 (24 imprese) e degli anni precedenti (23 nel 2021 e 2020).

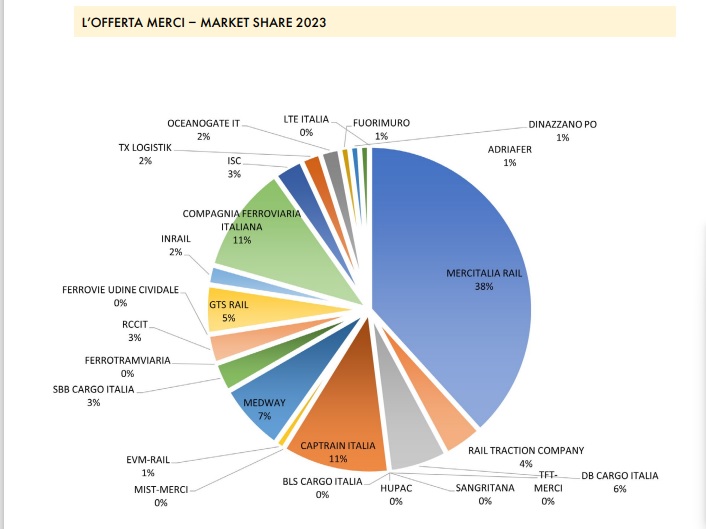

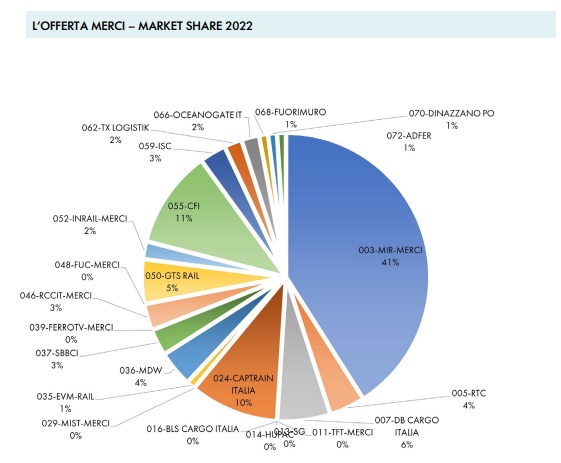

Una situazione di apparente stabilità si ritrova anche guardando alle quote di mercato attese per i diversi operatori nello stesso intervallo di tempo. Tutte invariate, a eccezione di quella dell’incumbent (ovvero Mercitalia Rail), che in termini di market share appare perdere terreno a vantaggio di Medway e in minima parte di Captrain Italia, le uniche altre imprese a vedere modificate le proprie quote tra 2022 e 2023. Come precisato dalla stessa impresa ferroviaria del polo Mercitalia a SUPPLY CHAIN ITALY, i dati riportati nel grafico a torta vanno riferiti alle tracce prenotate ex ante da ogni operatore e quindi non sono ancora valori a consuntivo. Peraltro, ha aggiunto l’azienda, nei primi 9 mesi dell’anno secondo le prime analisi la quota di mercato riferibile a Mercitalia Rail è in linea con quella dello stesso periodo del 2022.

Secondo la fotografia scattata nel Piano Commerciale 2023 di Rfi, a Mercitalia Rail quest’anno fa infatti capo una quota di mercato del 38% del traffico merci italiano.Per fare un confronto (e constatare la rapidità del declino) si può ricordare che la quota dell’operatore incumbent (pari al 92% nel 2006), nel 2018 rappresentava (sempre in relazione alle tracce prenotate ex ante) il 51%, per poi calare al 48% nel 2019. Nel 2022 la sua quota era già scesa al 41%.

Nella classifica del 2023 la società del gruppo Fs è seguita, pari merito, da Captrain Italia e Compagnia Ferroviaria Italiana: da notare che la prima ha recuperato un punto percentuale rispetto al 2022 (passando dal 10 all’11%), mentre la seconda risulta stabile (11%). A modificarsi è infatti in realtà soprattutto la quota che fa capo a Medway, che sale quest’anno al quarto posto della classifica avendo incrementato di tre punti percentuali la sua quota nell’ultimo anno, dal 4% al 7% di tracce prenotate. Db Cargo, Gts e Rail Traction, nelle posizioni successive, restano stabili, rispettivamente con quote del 6%, del 5% e del 4%.

Il report 2023 prosegue attribuendo ancora una quota del 3% a Isc (che in realtà ha poi interrotto le attività causa liquidazione, altro elemento in più che porta a ritenere che i valori a consuntivo potrebbero mutare in base a come queste si redistribuiranno), pari a quella dell’anno precedente. Stabili, inoltre, con la stessa fetta, Rcc (3% nel 2023 e nel 2022), Sbb Cargo (3%), Oceanogate (2%), Tx Logistik (2%), Inrail (2%). Lo stesso discorso vale anche per tutte le imprese ferroviarie presenti negli ultimi posti della classifica. Restano infatti su livelli simili quelle con quote di mercato intorno all’1% (Dinazzano Po, Adriafer, Fuorimuro, Evm Rail), sia quelle con market share inferiori all’1% (Lte Italia, Ferrovie Udine Cividale, Ferrotramviaria, Mist Merci, Bls Cargo, Hupac, Sangritana, Tft).

Stando sempre al Piano Commerciale 2023 di Rfi, nel 2023 complessivamente gli operatori gestiranno (secondo le prenotazioni di tracce) sulla rete italiana 80 milioni di treni*km (contro i 76 milioni di treni*km programmati nel 2022), con una quota di 812 treni giornalieri ‘medi’ (813 nel 2022) e 1.056 a massimo carico (contro i 1.043 dell’anno precedente).

F.M.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY