Centralizzazione e order size in crescita: così cambia la logistica della Gdo

L’ultima mappatura dei flussi effettuata da Gs1 con Politecnico di Milano e Liuc ha evidenziato anche la tendenza all’avvicinamento dei CeDi ai punti vendita

Milano – Quanta merce sposta la Gdo in Italia e come stanno cambiando questi flussi. A queste (e ad altre) domande ha fornito una risposta aggiornata l’ultima ricerca ‘Mappatura ed evoluzione dei flussi logistici nella filiera del largo consumo’ realizzata da Gs1 Italia con un gruppo congiunto di Politecnico di Milano e Università Liuc, presentata ieri a Milano in un convegno dal titolo ‘Strade condivise: innovazione e sostenibilità per la logistica del largo consumo’.

Durata circa un anno – ha spiegato Fabrizio Dallari, direttore centro logistica e supply chain della Liuc –, l’indagine ha ‘coperto’ una quota di mercato di circa il 41% degli operatori del largo consumo italiani, per circa 900 Cedi, permettendo di stimare innanzitutto come il settore abbia ‘prodotto’ nel 2023 flussi per circa 4,6 miliardi di colli, dei quali per la maggior parte (57%) di secco e in quote minori di fresco (21%) e infine ortofrutta (14%), con i primi due flussi complessivamente in aumento del 10% sul 2018 (anno della precedente survey), e con un andamento caratterizzato dalla netta crescita dei volumi nei mesi estivi (+12%) a causa dell’aumento della componente del beverage.

Guardando più da vicino alla mappatura dei flussi, l’analisi ha riscontrato innanzitutto una forte tendenza negli ultimi anni alla centralizzazione, ma anche alla maggiore complessità operativa. In altre parole, questi ‘passano’ ora per la quasi totalità per i CeDi (il 92% del secco e il 91% del fresco, dai 90% e 83% del 2018). Se per quel che riguarda il secco la rete tende a diventare sempre più complessa, sul fresco – ha evidenziato Dallari – “c’è un punto di domanda, si sta passando da logiche di ventilazione alla gestione a stock, a volte con casi di volumi a scorta di oltre il 50%.

“La Gdo si sta avvicinando ai punti vendita” ha poi aggiunto Dallari introducendo un’altra tendenza riscontrata dalla ricerca. Questa ha infatti rilevato una sempre minore distanza dei CeDi dai punti vendita (per il secco da 94 km a 77 km, per il fresco da 93 a 87 km). L’indagine su questo tema ha inoltre evidenziato come stiano emergendo due modelli per il ridisegno dei network e la localizzazione dei depositi full mix: il primo con depositi adiacenti agli stabilimenti, il secondo con depositi baricentrici rispetto al mercato, e spesso presso un 3pl.

Un altro trend visibile riscontrato dalla indagine è quella che vede crescere, nei flussi inbound in ingresso nei CeDi, la quota di bilici sul totale dei mezzi (dal 74% all’84% nel secco, dal 48% al 72% per il fresco), mentre parallelamente cala la quota di motrici (dal 22% la 15% nel secco, dal 43% al 195 nel fresco). Una evoluzione frutto in primis della mancanza di mezzi e vettori, che spinge a ottimizzare i viaggi, ma anche della centralizzazione dei flussi e dell’aumento dell’aumento dell’outsourcing, che porta a un maggior ricorso ai servizi e mezzi di 3pl che operano per più produttori.

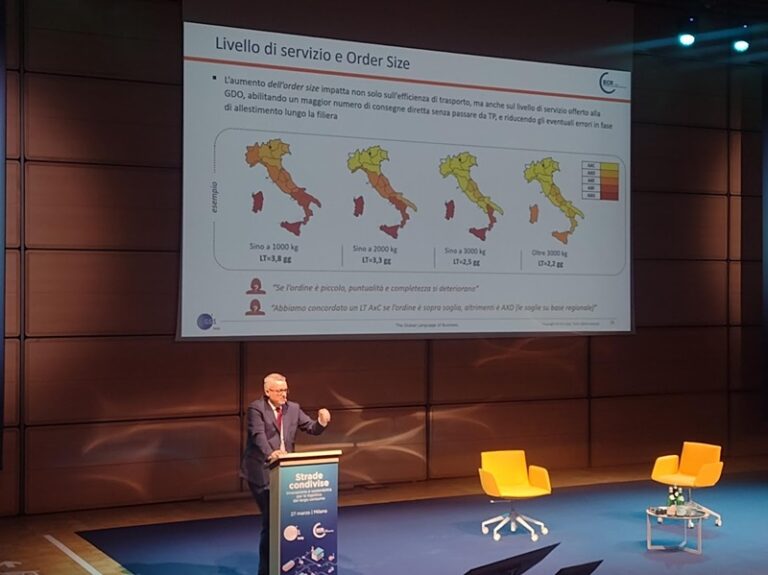

Un altro trend evidente e molto significativo per gli effetti in termini di efficientamento delle operazioni è quello relativo alla crescita dell’order size medio (inteso come rapporto tra colli consegnati e ordini) dei produttori. Questo in media è cresciuto negli ultimi 10 anni del 14% in 10 anni nel secco (per una media del +1,5% all’anno), nonostante una fetta di aziende sia in controtendenza (circa il 30%). “È tutta efficienza” ha evidenziato Dallari, rilevando nella ricerca come a questo trend contribuiscano diversi fattori, dagli incentivi su invii di carichi completi a una riduzione delle referenze. In senso contrario agiscono invece fattori come cali della domanda per singoli prodotti o categorie, così come l’incremento del valore medio dei colli che spinge verso ordini di dimensioni più ‘piccole’.

In questa direzione vanno anche la crescita (+3%) dell’incidenza delle unità di carico (UdC) intere in ingresso ai CeDi, ora pari al 79% nel secco, ma anche tra queste l’incremento di quelle con pallettizzazione ottimale (ovvero

con altezza tra i 120 e i 125 cm), per migliorare la saturazione volumetrica nei trasporti, e ancora la riduzione (-2%) del numero medio di referenze gestite. Un altro notevole passo avanti fatto dal settore infine è stato quello relativo a un miglior bilanciamento dei flussi: se nel 2018 per il secco questi si concentravano nella quarta settimana del mese per oltre il 30%, questa quota nel 2023 è scesa al 25%. Questa tendenza in parte si è osservata anche a livello infrasettimanale, sebbene permanga uno squilibrio tra i flussi in ingresso, che si concentrano nei giorni feriali, e quelli in uscita, più spalmati tra tutti e sette i giorni.

F.M.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPPLY CHAIN ITALY